【コラム】中小企業の経営:ポスコロからバリューアップへ

(※) 当コラムは、読者として中小企業の経営者や管理者の方を想定しています

先日、中小企業活性化協議会の方とお話する中で、「早期経営改善計画策定支援を活用すれば、金融機関などのステークホルダーとの関係強化はもちろん、経営者自身の新たな気づきも生まれる。企業が負担するコスト(*1)に比べれば得られるメリットははるかに大きいのに、現状で十分に活用されているとは言い難い」とのコメントがありました。

中小機構が公表している資料によれば、早期経営改善計画策定支援(通称:ポストコロナ持続的発展計画事業(*2))が開始された2017年5月から2024年9月までの利用申請決定は累計で17,769件という状況です。これが多いか少ないかはさておき、仮に日本国内の中小かつ赤字の企業を母数とすれば、おそらく1%にも満たない水準だと思われます。

当制度は開始からすでに約8年を経過しており、名前だけはご存じの方も多いかと思います。そこで、今回は利用促進の一助となるべく(?)、制度の主なポイントを解説します。

(*1) 企業が負担するコストは支援を受ける認定支援機関によって異なります。当事務所が支援させていただく場合、企業の負担は通常12.5万円です

(*2) 通称は2025年4月1日付で「ポストコロナ持続的発展計画事業」から「バリューアップ支援事業(Vアップ事業)」に変更されます

制度概要

早期経営改善計画策定支援とは、

資金繰りの管理や自社の経営状況の把握などの基本的な経営改善に取り組む中小企業者等が、国が認定した税理士などの専門家である認定経営革新等支援機関の支援を受けて資金繰り計画やビジネスモデル俯瞰図、アクションプランといった内容の経営改善計画を策定する際、その費用の2/3を補助することで、中小企業者等の早期の経営改善を促すものです。(中小企業庁ホームページより)

簡単に言えば、自社の経営が厳しい状況に陥る前(=早期)に、経営改善に主体的に取り組もうとする中小企業を支援する制度です。ねらいは、経営改善計画の策定と実行の支援を通じて、以下のような経営者の要望の実現や不安の解消を促進することです。

今のところ返済条件の変更等は必要ないが・・・

- ここのところ資金繰りが不安定になっている

- 原因がわからないが売上げが減少している

- 自社の経営状況を客観的に把握したい

- 自社のガバナンス体制の整備状況を確認・整備したい

- 専門家から経営に関するアドバイスが欲しい

- 経営改善の取り組みをフォローアップしてほしい

自分の体調でちょっと気になるところがあれば、手術が必要な状態となる前に早めに病院で診てもらうイメージですね。

当制度は金融機関によるリスケなどの金融支援を伴いません。ちなみに、窮境に陥ってリスケなどの金融支援が必要となる場合は「経営改善計画策定支援(通称:405事業)」が用意されています。

計画の内容

策定が求められる計画は比較的簡素なものであり、原則として以下の書類から構成されます。

- ビジネスモデル俯瞰図:「事実を俯瞰」して、収益の仕組や商流等を「見える化」

- 経営課題の内容と解決に向けた基本方針:現状分析を踏まえた経営課題と解決策を検討

- アクションプラン:「見える化」された課題を行動計画に落とし込み

- 損益計算:アクションプランの改善効果を数値化して計画を策定

- 資金繰表(実績・計画):過去の資金繰り実績を分析、将来の資金計画を作成

- その他必要とする書類

簡素とはいえ、図や数字を通じてビジネスを可視化することは非常に重要です。

数多くの取引先を有する金融機関が、一社一社の経営環境や市場におけるポジション、保有する経営資源(特に「知的資産」)などを同じレベルで詳細に理解することは実際には困難です。また、企業の経営者や社員はどうしても業界や組織の見方・考え方が染みついて、それが「常識」となりがちです。

この点、ビジネスの実態を可視化することで 金融機関にとってはビジネス環境や強み・弱みの理解が進みます。経営者自身にとっては、外部専門家の視点を取り入れることで経営を客観視することができ、これまで当たり前だと思ってやってきたことが実は大きな強みであったり、大きなロスを生んでいたりといった気づきを得ることにつながります。

策定する計画が意義のあるものとなるか否かは、経営者の取り組み姿勢で決まります。作成した計画が解像度の低いものであれば有用性は低く、時間と金の浪費にしかなりません。貴重な時間と金を投下する以上は、まず経営者が計画の策定と実行に熱い思いを持って取り組むことが不可欠です。

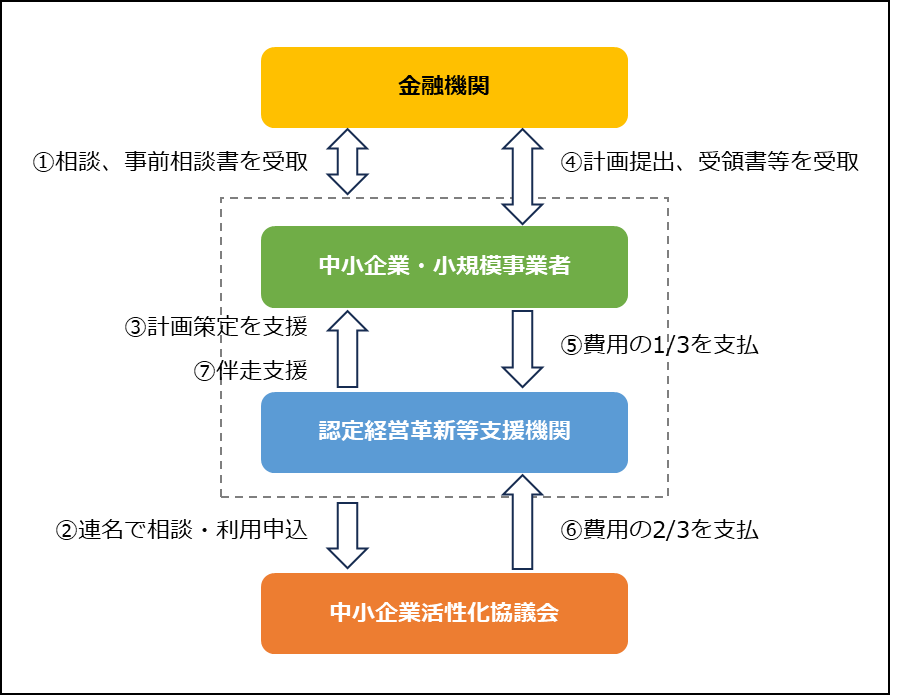

利用の流れ

利用の手続きは7つのステップで構成されています。

①について・・・通常はメイン行から事前相談書を受領します。金融機関からの借り入れがなくても、取引のある金融機関から事前相談書の受取が必要です

③について・・・一般的には1~5年の計画を策定します。計画の内容について、数値基準に関する要件は定められていません

⑦について・・・計画策定後1年を経過した最初の決算時に、金融機関や中小企業活性化協議会に進捗および改善状況を報告する必要があります

費用

| 補助対象経費 | 制度による補助率 | 備考 |

|---|---|---|

| 計画策定支援費用 | 2/3(上限15万円) | |

| 伴走支援費用(期中) | 2/3(上限5万円) | 伴走支援(期中)は事業者の希望に応じて実施 |

| 伴走支援費用(決算期) | 2/3(上限5万円) |

上記とは別に、10万円を上限として経営者保証解除枠に係る金融機関交渉費用(認定経営革新等支援機関である弁護士に限る)を加算することができます。

最後に

計画を策定することによって、これまで何となく抱いていた不安が可視化され、改善に向けてやるべきことの優先順位が明確になります。また、企業の方向性や経営者の方の想いを金融機関や社員が理解することにより、改善への協力を得やすくなります。

「計画策定なんてやったことがない」「そんな面倒なことはやりたくない」「計画策定の必要性が分からない」という方は、この制度を入り口として計画経営を始めてみませんか? 手術が必要となる前にぜひドクターにご相談ください。

さらに詳細を知りたい方は、中小企業庁のホームページをご覧いただくか、当事務所までお問い合わせください。